「経営企画室」の組織図と特徴【日系・外資系別】

企業における経営企画(経営企画部/経営企画室)とは、経営者・CEOの決定や方針を実現させるための戦略立案・実行を担う部門です。経営層の理想と現場の実態をいずれも把握しながら、戦略を実現可能な業務へと落とし込んでいく責任を担う重要なポジションですが、いわゆる「中間管理職」のようなものなのか等、組織についてイメージしにくい方も多いかもしれません。

今回の記事では、経営企画の組織を日系・外資系企業別に整理し、それぞれの組織内の役割や業務分掌について解説します。

企業により、経営企画の位置づけが異なるため、統一的な経営企画の組織はありませんが、業務分掌に基づく、一般的な組織体制を説明します。まずは日系大手上場企業の一般的な経営企画の組織を見てみましょう。

Index

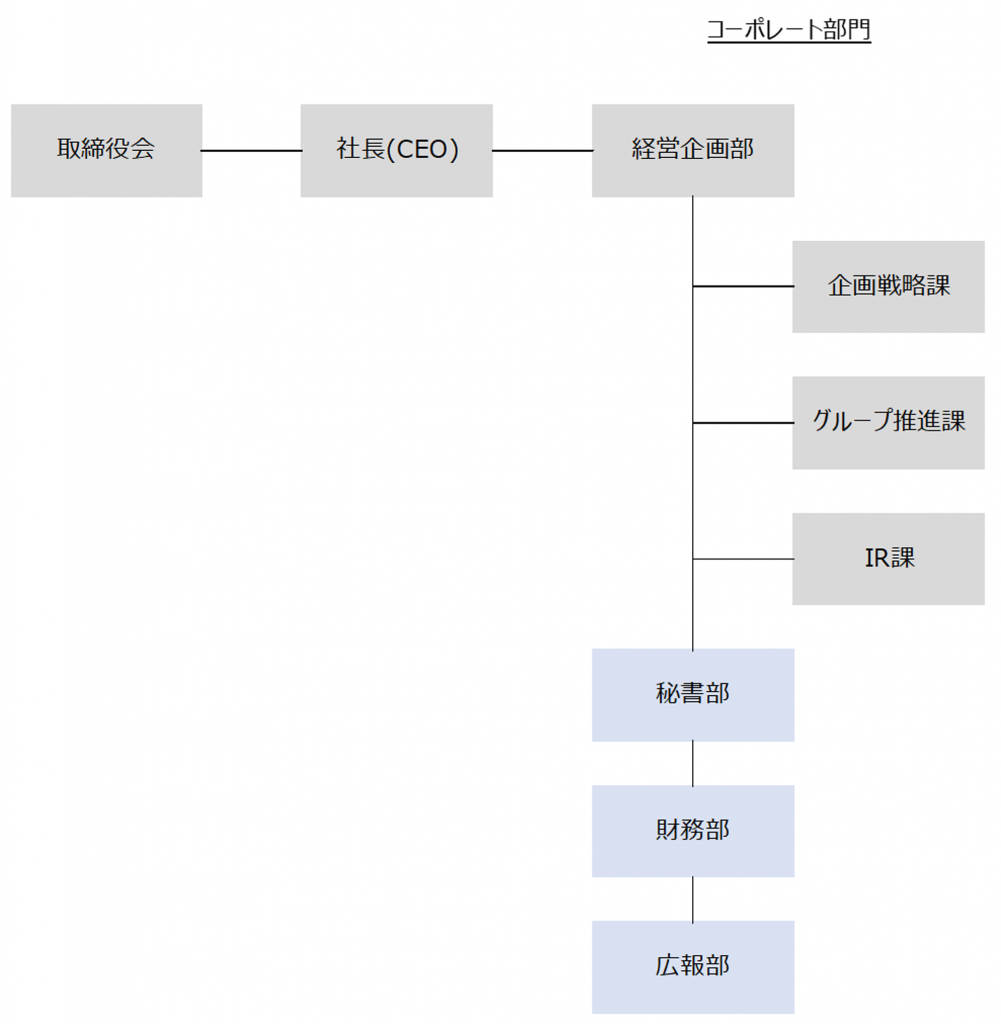

日系企業の「経営企画(経営企画部/経営企画室)」の組織体制図

上記は日系大手企業を中心とした「経営企画」の一般的な組織体制となります。企業により、経営企画部が経営企画本部に格上げされているケースや、「経営企画部」ではなく「経営企画室」など、部門の名称が異なることもあるのが特徴です。多くの企業での経営企画は部組織のため、ここでは「経営企画部」として説明しますが、「経営企画室」の名称を使っている企業とも、根幹の内容は同じだと考えていただいて問題ございません。

まず、経営企画部の組織責任者は経営企画部長(経営企画室の場合は経営企画室長)です。コーポレート部門の中で経営に近いポジションであるため、執行役員と兼務しているケースも多くあります。経営企画部長のダイレクトのレポートラインは経営企画管掌の取締役または企業によっては直接社長のところもあります。経営の意思をダイレクトに受け、スピーディーな意思決定が求められる環境の企業では、社長(CEO)がダイレクトのレポートラインになっている背景があるようです。最近では、大手グローバル上場企業においては、CFO(最高財務責任者)が経営企画のレポートラインになっている形も見受けられます。これは外資系企業と同じレポートラインで、財務的な視点で経営の意思決定サポートを、財務分析や情報を通して提供するといった機能がより強い組織といえます。

次に上記組織図の水色部分の「秘書部」「財務部」「広報部」は規模が大きくない企業では経営企画部の中に役割機能が包含され経営企画部の職務分掌として規定されていることもあります。ここでは大手企業を中心とした経営企画部の組織体制についてふれるため、それぞれの役割説明は省きます。

経営企画部の部内組織図

日系の大手上場企業を考えた場合、経営企画部には経営計画や予算などの戦略機能に加え、次の2つの役割を備えているのが一般的な形式です。大手企業では一般的に子会社があり、海外に拠点がある企業も多くあります。すなわち、単体経営ではなく複数の事業会社をもつグループ経営体制となり、経営企画はこれらのグループ会社を含めた全社の経営コントロールタワーという側面も持っています。もう1つは上場企業ならではの、投資家を含めた株主とのコミュニケーションや情報開示を担うIR機能が必要です。よく中小企業には経営企画という部署がなく、社長室のような部署が存在することがあります。これは中小企業の場合子会社がなく単体経営かつ非上場のため、株式はオーナー家族をはじめ所有者が限定されており、IRの必要性がないことに起因しています。

上述の通り、大手上場企業の経営企画部は、

「企画戦略」

「グループ推進」

「IR」

と3つの役割機能が経営推進上必要であり、経営企画部の「部」の下部組織に、これらの3つの役割機能を「課」としてもっていることが多数です。課の名称も企業ごとに違いますが、それぞれの業務分掌に基づく、役割機能に大きな差はないといっていいでしょう。

経営企画部の部内組織図と職務分掌

ここでは上記組織図の3つの「課」組織に基づいて、それぞれの職務分掌を見てみましょう。

◇企画戦略課

■グループの中期経営計画の策定

L 中期経営計画における既存事業戦略

L 中期経営計画における新規事業戦略

L 中期経営計画の重要戦略・KPI指標などの管理

■経営企画全般

L親会社単体の事業計画および、年度予算の策定

L経営会議体の運営

L長期資金計画の策定

L資本政策の策定

L投融資計画の策定

L金融機関政策の策定

L株式および、社債に関する政策立案

■M&A、アライアンス、出資などの経営戦略手段の実施

L 対象候補先の選定、条件提示、契約交渉

L 新規取得会社のマネジメント体制の構築

■全社組織編成

L 社内組織体制の新設および、改定

■情報収集および、分析

L 関連業界情報の収集分析

L 業界主要企業の情報の収集分析

L 人口動態、消費動向などの調査分析

L 経営状況の分析

■委員会、プロジェクトの組織の統括管理(事務局)

■監査役および、社外取締役への重要案件の説明報告

◇グループ推進課

■グループ会社の事業計画策定

■グループ会社の年度予算の策定

■戦略会議の運営

■重要戦略、KPI指標などの管理

■グループ会社の組織編成

■グループ会社が策定した計画と中期経営計画との統合・調整

◇IR課

■IRツール(会社案内、アニュアルレビュー、事業報告書など)の企画制作

■IRに関するテレビ、新聞、雑誌などのマスコミ対応、発表窓口

■機関投資家をはじめとするアナリスト向け決算説明会の企画実施

これらの業務分掌はあくまで一例ですが、「企画戦略」の業務領域が広く、職務内容が多いと感じられると思います。企業によってはグループ推進課がなく、グループ子会社にそれぞれ経営企画機能があり、そこが役割を担う場合もあるでしょう。また、IR課も企業によってはIR部として独立し、経営企画と役割機能を分けている企業もあります。

組織構成については経営企画部の部内組織の人数構成が20名の場合は企画戦略10名、グループ推進5名、IR5名など、企画戦略が経営企画の本質的な役割機能となるため、多くのメンバーが配置されるのが一般的です。

経営企画部の全社組織図における位置づけ

経営企画部は社長がダイレクトのレポートラインであることも多く、経営視点をもち会社全体を見渡す立場で、常に全体最適の判断と行動を求められます。それゆえ、各事業部や各部門の個別最適の意向にひっぱられることなく、全体最適を公平な立場で考えて業務が遂行できるという点はメリットです。

経営企画部メンバーには現場の事業部門経験者と中途採用でMBA修了者や会計士をもつプロパーと中途混合のメンバー構成が多いように思います。経営企画が事業計画や予算を策定、管理するにあたり、現場の事業の状況もわかり、かつ現場と一定程度の人脈がないと、正確な情報収集に苦慮することがあります。特に予算策定に関して、現場部門はどうしても保守的になりやすいものです。キーマンとのリレーションがないと、ストレッチした予算目標の設定も難しくなります。また事業部が提案する投資計画についても、現場の情報が不足していると、正しい評価ができないという問題もあります。このように、経営企画の企画戦略機能を十分に機能させるために、現場の事業経験者のエース級と経営学、会計領域のプロフェッショナルの混合チームの部内組織構成になっているケースが多いように思います。

もう1つの視点として、コーポレート部門には、管理会計ベースの経営企画と財務会計ベースの経理があります。経営企画は社長をはじめとする経営層が見たい数値指標をもとに、予算をはじめとする管理会計を軸に業務を組み立てています。一方、経理は過去実績の決算を中心とした財務会計が軸です。経営企画部を管掌する組織として、外資系企業のようにCFO組織の中に位置づけられる企業も出てきていると説明しました。こうすることで、財務会計と管理会計を担当する組織が上部にあたるCFO組織で統合され、コミュニケーションが円滑にとれて人事異動や人材育成がしやすくなり、業務の精度や効率性が上がるなどのメリットが生まれます。また、事業部で管理会計を担当する事業企画の人たちもCFO、経営企画部に正式に報告してもらえば、コミュニケーションが円滑にとれて仕事がしやすくなる側面もあります。この場合、経営企画部は、全体最適を考える目をもち続ける必要があることは、言うまでもありません。欧米をはじめとした外資系企業ではこのような組織体制が多く見られます。

外資系企業の「経営企画(経営企画部/経営企画室)」にあたるFP&Aの組織・命令系統

経営企画にあたるFP&Aの組織体制を説明する前に、外資系企業の組織・命令系統が日系企業と違うところがあるため、こちらからふれたいと思います。

外資系企業では、

直属上司(Report to = 報告先)

直属の部下(Direct Report)

をきちんと認識し、行動することが大切です。

Report toの対象=上司→業務指示を受ける・報告する義務を負う

Direct Reportの対象=部下→直接指示を出し、報告をもらう

複数人の部下を持つかどうかが、仕事の責任の重さをはかる目安にもなります。

日本の大企業では、承認案件について他部門の関係者に事前に「根回し」をしたり、上司を飛び越えて斜め上の幹部とコンタクトをとったりすることが往々にしてあります。しかし、外資系企業ではこのような行動はある種リスクを伴います。人事評価、ボーナス査定、(日本では稀である)解雇権をはじめとして、直属上司がもつ権限は日系企業よりもはるかに大きいといえます。本来の指示命令系統を逸脱したと捉えられると以後の業務を円滑に進めていくこと自体が難しくなります。日系企業の経営企画における「根回し」は事前ヒアリングと称してよくあることですが、外資系企業では、指示命令系統を重んじ、上司をないがしろにしたと思われる行動は慎むべきでしょう。

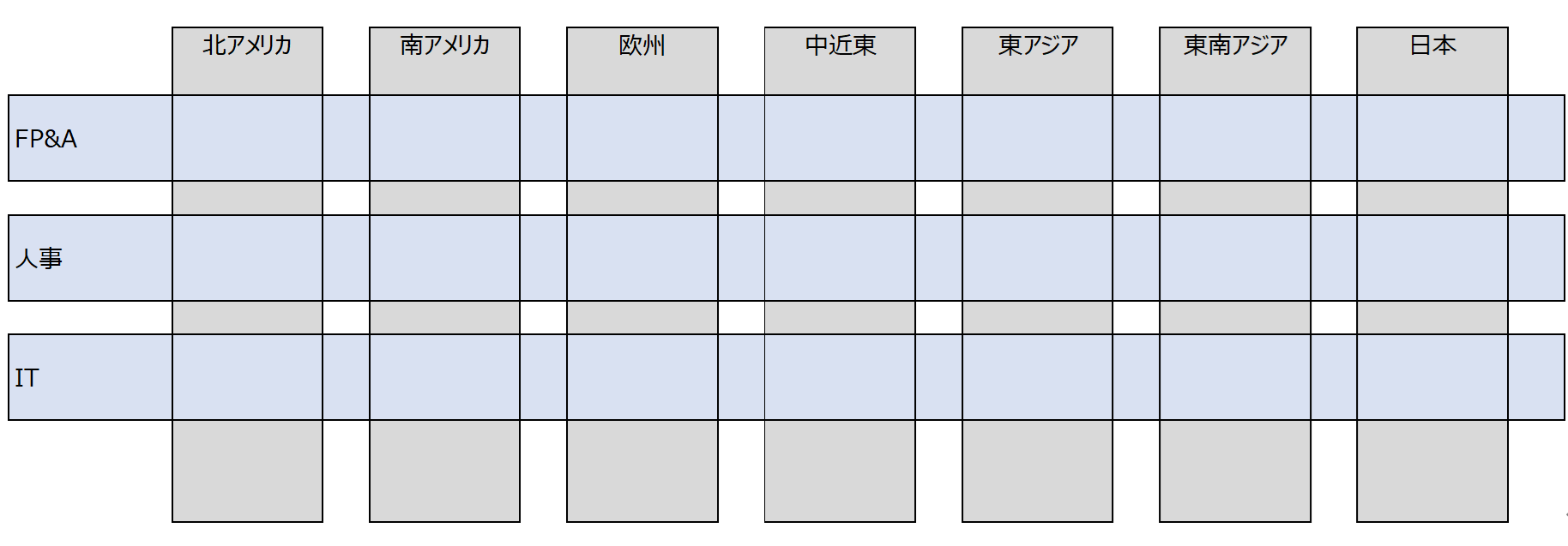

外資系企業の経営企画に該当するFP&Aの組織図:マトリックス組織が一般的

外資系企業ではマトリックス組織が一般的であり、複数の上司をもつことが一般的です。日本法人のFP&Aの例であれば、日本法人の社長とAPAC(アジア太平洋地域)またはグローバルFP&A部門の責任者が上司になります。

日系企業の多くの組織が機能別、事業別、地域別といった1つの基準で編成されるのに対し、マトリックス組織では2つの基準を組み合わせて編成した組織のことをいいます。下記は例ですが、縦軸は地域別、横軸は事業部ごとにまとめた組織です。

日本法人のFP&Aのケースでは、地域としての日本法人が縦軸となり、日本法人の社長にレポートしますが、同時にグローバルFP&Aの一員でもあり、グローバルFP&Aの幹部にもレポートすることになります。マトリックスで働くことは、直属の上司が複数になることを意味し、日系企業のような単一の組織で働く場合よりも、上司のコミュニケーションに神経を使います。上司間に意見の食い違いがある時に、双方から指示を受けた場合、あちらを立てればこちらが立たずになり、コンフリクト・マネジメントが必要となります。

ここで、日系企業とは異なる「親会社と子会社」の関係について見てみましょう。先ほどのマトリックス組織の通り、外資系企業における日本はグローバル企業の現地法人の位置づけとなります。グローバルにおける日本市場のプレゼンスにもよりますが、本社との直接コンタクトが認められず、APAC(アジア・太平洋地域)の本部(シンガポールや香港のことが多い)を介して、コミュニケーションをとることを求められる会社も多数です。そうなると、FP&Aにおいて、日々の対話は日本法人の社長に加え、シンガポールや香港駐在の外国人幹部ととることになり、海外出張もAPACの中で完結することが多くなります。また、日本法人のFP&Aでローカル採用され入社した場合、パフォーマンスを発揮すれば、グローバル本社へ異動できるシステムはあるものの、よほど優秀ではないと、異動できる確率は決して高くないといわれています。

ここまで、外資系企業によくある組織形態やレポートラインについて述べてきましたが、日系企業との違いがイメージできましたでしょうか。日系企業の経営企画にあたる部門が外資系企業ではFP&Aとなりますが、どのような事業部門でも、上述の組織形態やレポートラインはあてはまることです。慣れるまでには相応の時間がかかることもあるでしょう。

それでは、最後に「FP&A」の組織体制について説明します。

外資系企業の経営企画に該当するFP&Aの組織体制図

日系企業の経営企画も外資系企業のFP&Aも管理会計が業務のベースです。ただし経営企画は「数値集約管理」、FP&Aは「経営者の意思決定支援」といわれることが多く、経営数値や事業数値の見方や活用方法に大きな違いがあります。

日本法人におけるFP&Aの組織体制について、考察してみましょう。先述の通り、マトリックス組織になっていることが多く、日本はグローバル拠点の1つの日本法人という位置づけです。FP&Aは経営企画と異なり、ファイナンスのプロフェッショナル組織ですので、役割機能は経営企画でいうところの下記の企画戦略の一部かつ、日本法人内の政策立案に限定されます。

■グループの中期経営計画の策定

L 中期経営計画における既存事業戦略

L 中期経営計画における新規事業戦略

L 中期経営計画の重要戦略・KPI指標などの管理

■経営企画全般

L経営会議体の運営

L長期資金計画の策定

L投融資計画の策定

L金融機関政策の策定

■M&A、アライアンス、出資などの経営戦略手段の実施

L 対象候補先の選定、条件提示、契約交渉

L 新規取得会社のマネジメント体制の構築

■情報収集および、分析

L 関連業界情報の収集分析

L 業界主要企業の情報の収集分析

L 人口動態、消費動向などの調査分析

L 経営状況の分析

上記に加え、経営者が質の高い重要な投資をはじめとした意思決定ができるように、財務面から定量的な分析データを提供したり、経営視点でアドバイスしたりすることが大きな役割となります。

日本法人のFP&Aは大学や大学院で、経営学や会計を専攻し、CPAを含む公認会計士の資格保持者や海外の大学でのMBA修了者が少なからずいます。日系企業の経営企画の組織メンバーとも異なる資質や能力がファイナンスのプロフェッショナルとして求められるようです。所属するメンバーの数も比較的ゼネラリストが多く、一定の組織規模感がある日本の大手企業の経営企画に比較して、ファイナンスのプロフェッショナル部門であるFP&Aの組織メンバーは少人数で構成されています。

レポートラインは、FP&AはCFOが管掌する組織になるため、日本法人内にCFOがいれば、日本法人の社長(CEO)、CFOに加え、シンガポールをはじめとした、APAC(アジア・太平洋地域)本部のFP&Aの幹部が同時にレポートラインになることが多いです。

=================

ここまで、日系企業と外資系企業の経営企画の組織体制を見てきました。役割機能に本質的に大きな違いはないものの、形としては異なっているところも多いと感じたのではないでしょうか。経営企画はレポートラインも業務の質に大きく影響を与えますので、ご自身の特徴や強みを見たときによりどちらにフィットするかも、大切な視点といえるでしょう。

経営企画のキャリアをお考えの方は、ぜひアクシスコンサルティングにご相談ください。