バリュエーションとは、アナリストが株式、企業、資産の現在価値または期待価値を決定するプロセスのことを指します。

バリュエーションの目的は、証券もしくは株式、事業の価値を評価することです。現在のバリュエーションはすべての変数(非合理的な行動を含む)を反映していると言われていますが、バリュエーション・モデルはいくつかの変数のみを考慮します。

今回はバリュエーションの種類や違い、簡単に計算する方法について解説していきます。

【目次】

バリュエーションとは

健全な投資の前提は、投資家は資産に対してその本源的価値以上の金額を支払わないということです(つまり払い過ぎを阻止する)。

バリュエーションとは測定する人の目の中にあり、その価格を支払ってくれる他の投資家がいれば、どんな価格でも正当化できると主張する不誠実な人々もいるのですが、それは明らかに誤りです。

資産が絵画や彫刻である場合は知覚がすべてかもしれませんが、株式や事業などの価値に対する認識は現実に裏打ちされたものでなければならないのです。つまり、資産に支払う価格は、その資産が生み出すと期待されるキャッシュフローを反映したものでなければなりません。

これらを敷衍してバリュエーション・モデルは、価値をこれらのキャッシュフローのレベル、不確実性、期待成長率に関連付けて測定するものです。

バリュエーション・プロセスには2つの極端な見方があります。一方は、バリュエーションを正しく行うことは難しいサイエンスであり、アナリストの見解や人為的ミスが入り込む余地はほとんどないと考える人々です。

もう一方は、バリュエーションはむしろ芸術であり、精通したアナリストやバンカーは数字を操作して望む結果を生み出すことができると考える人々です。

バリュエーション・プロセスで生じるバイアス、アナリストが対処しなければならない不確実性もありますのでこのような言説が生まれるのでしょう。

ちなみに投資銀行等で企業の評価を白紙の状態から始めることはほとんどありません。

企業に対するBankerの見解は、彼らが使用する財務モデルに数字を入力し始める前に一定のバイアスが形成されることが多いです。

例えば、投資銀行は買収分析の中心的役割を果たすべきです。入札する企業または個人は、入札を行う前にターゲット企業の公正な価値を決定しなければならず、ターゲット企業は、オファーを受け入れるか否かを決定する前に、自らの妥当な価値を決定しなければならないという点があります。

企業買収のバリュエーションで考慮すべき特別な要素は第一に、シナジー効果です。

シナジー効果とは、多くの経営者が合併後に発生すると予測している価値の増大であり、合併後の企業は、個々の企業では達成できなかったことを達成できるようになるために発生します。

シナジーが2社(ターゲット+入札企業)の合計価値に及ぼす影響は、入札の決定前に考慮されなければなりません。

第二に、経営陣の交代や対象企業のリストラクチャリングが企業価値に及ぼす影響を測る支配力価値も、公正な価格を決定する上で考慮されなければならないので、これは敵対的買収において特に懸念される点です。

なお、先に述べたように、買収評価にはバイアスがかかるという大きな問題があります。ターゲット企業は、特に敵対的買収の場合、価値を過大に見積もる可能性があり、オファー価格が低すぎることを株主に納得させようとしていることもあります。

同様に、入札企業が戦略的な理由から買収を決定した場合、インベストメントバンカーには買収を後押しするようなバリューの見積もりを出すよう強いプレッシャーがかかるかもしれません。

企業のライフサイクルのどの段階においても、バリュエーションの役割はあります。事業拡大を考えている中小企業にとって、ベンチャー・キャピタルやプライベート・エクイティ投資家に資本増強を持ちかける際、バリュエーションは重要な役割を果たします。

最後に、企業価値向上は、株主を満足させたいと考える経営陣やCEOの最重要指標となっていますが、正しく行うにはバリュエーションを行う際のバリュードライバーを理解する必要があります。

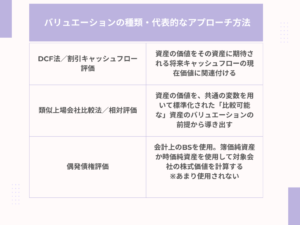

バリュエーションの種類・代表的なアプローチ方法

アナリストが使用するモデルは、シンプルなものから高度なものまで多岐にわたります。これらのモデルは、価値を決定するファンダメンタルズについて、非常に異なる仮定を置いていることが多いです。個々のバリュエーション・モデルがなぜ異なる結果をもたらすのか、ロジックに根本的な誤りがあるのはどのような場合なのかを理解しやすくなります。

一般論として、バリュエーションには3つのアプローチがあります。第一は、割引キャッシュフロー評価で、資産の価値をその資産に期待される将来キャッシュフローの現在価値に関連付けるDCF法というバリュエーションです。

2つ目の相対評価は、収益、キャッシュフロー、簿価、売上高といった共通の変数に対する「比較可能な」資産の価格設定を見て、資産の価値を見積もるバリュエーションがあります。類似上場会社比較法が代表的です。

3つ目の偶発債権評価では、オプションの特性を共有する資産の価値を測定するためにオプション価格モデルを使用します。評価モデルについて論じる目的のひとつは、このような違いの理由を説明し、特定の課題に対して適切なモデルを選択する一助とすることです。M&Aの現場ではオプションのモデルを使用することは殆どないので割愛します。

バリュエーションのアプローチ法①DCF法

割引キャッシュフロー評価(DCF)では、資産の価値は、その資産に期待されるキャッシュフローを、そのキャッシュフローのリスク性を反映した利率で割り戻した現在価値となります。

このアプローチは、MBAの授業で最もよく使われ、理論的にも最も信頼できるものと言われています。このセクションでは、このアプローチの基礎と、そのインプットの推定方法に関する詳細について見ていきます。

DCFアプローチの基礎

企業がM&Aで企業を買収するのは、それが将来キャッシュフローを生み出すと期待するからです。

割引キャッシュフロー評価では、まず資産の価値とは、誰かがその価値を認識することではなく、その資産に期待されるキャッシュフローに起因する関数であると考えます。

簡単に言えば、キャッシュフローが高く予測可能な資産は、キャッシュフローが低く不安定な資産よりも価値が高くなるはずでしょう。割引キャッシュフロー評価では、資産の価値を、その資産に期待されるキャッシュフローの現在価値として見積もることになります。

ディスカウンテッド・キャッシュフロー・モデルを使う際、私たちはすべての資産には本源的価値があると信じており、資産のファンダメンタルズを見ることによって、その本源的価値を推定しようとしています。

本源的価値とは、現在入手可能なすべての情報にアクセスでき、完璧なバリュエーション・モデルを持つ全知全能のアナリストが、ある資産に付けるであろう価値と考えてください。DCFでの割引率はWACCになります。

もちろん、そのようなアナリストは存在しないのですが、私たちは皆、この完璧なアナリストに少しでも近づきたいと願っているということで、問題は、私たちの誰もが資産の真の本質的価値を知ることができずディスカウンテッド・キャッシュフロー・モデルによる評価が的中しているかどうかを知る方法がないという事実があります。

バリュエーションのアプローチ法②類似上場会社比較法

教室や大学、MBAでの議論では、依然としてDCFによる割引キャッシュフロー評価に焦点が当てられていますが、現実には、ほとんどの資産は類似上場会社比較法のような相対評価で評価されることになります。

この相対評価では、市場が同様の資産にどのような価格を付けているかを見て、資産を評価することになります。

従って、住宅の価格を決める際には、本源的評価ではなく、近隣の同様の住宅がいくらで売られているかを見るということになります。このアナロジーを株式に当てはめると、投資家はしばしば類似銘柄(通常は同業他社)の株価と比較することで、その銘柄が割安か割高かを判断し、相対評価の基礎、相対評価の利用方法、相対評価の長所と短所について検討することになります。

相対評価では、資産の価値は、共通の変数を用いて標準化された「比較可能な」資産のバリュエーションの前提から導き出されることになります。

この説明には、相対評価の 2 つの重要な要素が含まれており、第一は、比較可能な資産または類似の資産という概念です。

評価の観点からは、これは類似のキャッシュフロー、リスク、成長の可能性を持つ資産を意味し実際には、評価対象企業と同じ事業を営む他社を意味することが多いです。

もう一つは、標準化されたバリュエーションの指標です。株式を評価する場合、具体的にはPER,PBR,EBITDA倍率、EBIT倍率を使用することに変換されます。そして、これらの数値を企業間で比較することができるのがメリットです。

相対評価の最も単純で直接的な用途は、類似の資産、あるいは同一の資産を見つけることが容易な実物資産や企業です。

しかし類似の資産が存在しないこともあり、その場合は類似企業の定義を拡大し、評価対象とは異なる企業を含める必要があります。簡単にいえば類似上場会社比較法においてCompsの範囲を広めるというステップになります。

類似上場会社比較法によるマルチプルの魅力は、シンプルで関連付けやすいことでしょう。株式市場のような金融市場で取引されている類似企業が多数あり、市場が平均的にこれらの企業に正しい価格付けをしている場合に特に有用であると言えるでしょう。

実際、Compsのような相対評価はアナリストやポートフォリオ・マネジャーのために作られたものでアナリストやポートフォリオ・マネジャーは、どんなに過大評価されていても、どの市場でも過小評価されている株式を見つけなければならないだけでなく、セクター間のPEレシオを基準に銘柄を選ぶアナリストは、どのような市場でも常に割安株を見つけることができるのです。

リスクと成長性の点で完全に類似した企業は二つとないことを考えると、「比較可能な」企業の定義は主観的なものです。その結果、バイアスのかかったアナリストは、企業価値に関する自分のバイアスを確認するために類似企業グループを選択することができるのです。このようなバイアスの可能性は、先ほど説明したDCF(割引キャッシュフロー)評価にも存在しますが、DCF評価のアナリストは、最終的な価値を決定する前提条件について、より明確であることを余儀なくされます。

マルチプルの場合、これらの仮定はしばしば曖昧になることがあります(例えばある会社を評価するのにゴールドマンサックスのアナリストと、バンクオブアメリカのアナリストが採用するCompsの銘柄は異なることは容易に想像できるでしょう)

類似企業に基づく倍率を使用することのもう一つの問題点は、市場がこれらの企業を評価する際に生じるかもしれない誤差(過大評価または過小評価)を織り込んでしまうことです。 例えば、ある企業がEBITDAの15倍で取引され、類似企業がEBITDAの25倍で取引されているため、過小評価されていると判断した場合、セクター全体が過大評価されていれば、投資で損失を被る可能性があります。

類似上場会社比較法のような相対評価では、価値について絶対的な判断を下すのではなく、ある銘柄が比較したグループと比較して「割安または割高に見える」と主張するだけで十分でしょう。結局のところ、相対評価の判断は、私たちが比較対象企業をどれだけうまく選んだか、そして市場がどれだけうまく値付け、コンセンサスを行ったかにかかっています。

バリュエーションのアプローチ法③純資産法

もう一つのバリュエーションの方法は純資産法です。これは会計上のBSを利用し、簿価純資産もしくは時価純資産を使用して、対象会社の株式価値を計算する方法です。簡単ですが、将来のキャッシュフローの創出能力を反映していないのであまり使用されることはありません。

先ほど説明したDCF法に関連して、配当割引モデル(DDM)もありますが、配当をベースに株主資本コストで割引計算するもので、一般事業会社のバリュエーションでは使用されることは殆どありません。

ただし保険会社や銀行などのFIGと言われるセクターでは使用されることがあります。

バリュエーションの簡単な計算方法と企業ごとの違い(上場やスタートアップなど)

なるべく簡単にバリュエーションを行い、正確な数値を算出するためにはコツがあります。

可能な限りバリュエーションを簡単に行う方法は、DCF法で色々いじるよりも、類似上場会社比較法で類似会社を見つけてマルチプルを計算することです。そのマルチプルを評価したい会社に当てはめる方が楽ですし、実務上もよく行われるバリュエーションの方法です。

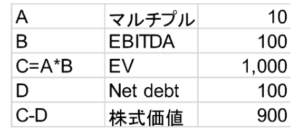

例えば、ある非上場会社を買収する際に、マルチプルを使用することでバリュエーションを行うことで企業価値を計算できます。

バリュエーションする対象の会社の業界のEV/EBITDAマルチプルが10xであった場合、以下のような計算式でバリュエーションをします。

この結果、対象会社の事業価値は1000、株式価値は900と計算されることになります。

EVは事業価値(デットフリー・キャッシュフリー)になります。

実際のM&Aの案件でもDCF法により計算された価値云々で議論されることもありますが、マルチプルで議論することも多いです。そのため、入札の案件では高いマルチプルを提示した会社の方が有利になり入札に勝てる可能性も高くなります。

バリュエーションの企業ごとの違い(上場やスタートアップなど)

会社のライフサイクルに応じてバリュエーションの採用手法も少し違います。例えば、アーリーステージのベンチャー企業であれば、キャッシュフローの予測は難しくリスクも高いので割引率も高くなり、ベンチャーモデルといったものを活用して高めの割引率を使用して計算します。

【上場企業のバリュエーション】

上場している会社であれば、先ほど説明したDCF法、類似上場会社比較法のほかに市場の株価の平均等を参照する市場平均株価法等も採用しますので、評価の幅も広いです。上場している大手の企業であればキャッシュフローの予測もしやすく、類似上場会社比較法でも類似上場会社を探しやすいので信頼性のあるマルチプルを計算できます。

【スタートアップなど非上場会社のバリュエーション】

非上場会社の場合は、株価がないので市場株価法が採用できません。その代わりに、先ほど説明したような類似上場会社比較法やDCF法により計算されます。

バリュエーションをする際には対象会社が所属する業界や、企業としてのライフサイクル、収益性等を考慮して評価することが重要です。特にスタートアップのバリュエーションは事業計画期間においてもEBITDAがマイナスになっていることもありますので、暗にEBITDAマルチプルを採用するよりもRevenue マルチプルを採用することが望ましいです。

バリュエーションを実務で使用する機会を控えている方は、今回の記事を参考に取り組んでいきましょう。

=================

>M&Aの実務で必要な知識・スキルに関する記事

類似上場会社比較法の計算方法とメリット・デメリット、キャリアへの活かし方

https://www.axc.ne.jp/media/careertips/valuation_calculation_method

財務デューデリジェンスとは何か?実務の流れから得られるスキル・やりがいまで

https://www.axc.ne.jp/media/careertips/duediligence_skill

Big4 FASバリュエーションチームの「採用要件・必要なスキル・業務内容」

https://www.axc.ne.jp/media/careertips/big4fas_skill

=================

今回の記事では、バリュエーション(企業価値評価)の簡単な計算方法や種類について解説しました。

キャリアでお悩みの方は、ぜひアクシスコンサルティングにご相談ください。

アクシスの求人のうち、

約77%は非公開。

平均サポート期間は3年です。

各ファームのパートナー、事業会社のCxOに定期的にご来社いただき、新組織立ち上げ等の情報交換を行なっています。中長期でのキャリアを含め、ぜひご相談ください。

カテゴリー、タグで似た記事を探す

こちらの記事も合わせてご覧下さい

転職を考える3つのメリット

今回は転職を考えることで得られる、3つのメリットについて説明します。 最初にお断りしておきますが、 「必要のない転職はしない方が良い」 というのが私の基…

SEに必要な基本スキル その2 『説明力2』

こんにちは。 いつの間にか蒸し暑くなってきました。 夏の気配を感じる今日この頃です。 早速本題ですが、今回は『説明力』のパート2です。 &nb…

SEに必要な基本スキル その2『説明力3』

こんにちは。 今回は、『説明力』の3回目。下記の②の説明をいたします。 ■ 説明力を上げるステップ ① 説明の目的をはっきりさせる ② 相手の理解…

SEに必要な基本スキル その2 『説明力4』

こんにちは。 花火の季節ですね!皆さんは花火大会の会場へ行きますか? 私は30歳ぐらいから会場へ行くことが少なくなって かれこれ8年ぐらい…

SEに必要な基本スキル その2 『説明力5』

こんにちは。 暑いですね~! 夏休みシーズンがきました。 突然ですが、皆さんとって思い出の夏休みはありますか? 私は、前にも…