PEファンド(プライベート・エクイティ・ファンド)とは、投資家から集めた資金を未上場の株式に投資して収益を得るファンドです。一口にPEファンドといってもさまざまなタイプのファンドがあり、投資先や投資に対する考え方も異なります。

上場株式や債券など伝統的な資産以外への投資を意味する「オルタナティブ投資」が普及するなかで、PEファンド業も多様化しています。今回の記事では、PEファンドのタイプをカオスマップにまとめたうえで、それぞれのカテゴリーの主要ファンド動向などを紹介します。

就職先や転職先としてPEファンドを検討している方は、この記事を参考にPEファンドのタイプごとの特性をおさえておけば、選考を有利に進められるでしょう。

【目次】

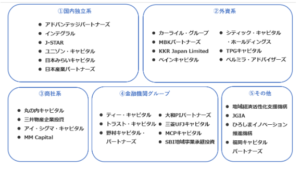

PEファンドのカオスマップとカテゴリ分け

PEファンドは投資先や運営主体などそれぞれ特徴が異なるため、細分化すればきりがありません。ここでは主に運営主体や傘下の組織などをもとに、次の5つに分類しています。

国内独立系

日本で立ち上がったPEファンドで、かつ特定の企業に所属していないファンド群です。

外資系

海外に本社があるPEファンドです。日本だけでなく、グローバルにオフィスがあり、世界中から魅力的な投資機会を探しているファンドが多いといえます。

商社系

いくつかの大手総合商社はグループ企業にPEファンドを抱えています。グループの基幹企業である総合商社が手掛ける事業投資の資金を供給する場合や、バリューアップのソリューションに商社のリソースを活用するファンドなどがあります。

金融機関グループ

大手の銀行や証券、保険会社などの子会社やグループ会社として運営されるPEファンドもあります。何らかの形でグループの基幹企業である大手金融機関のリソースを活用して、PEファンド運営を行っているケースが多いです。

その他

以上に含まれない国内系のPEファンドとしては、母体企業などに政府出資が入っている「半官半民系」や商社、金融機関以外の事業会社傘下のPEファンドなどもあります。

ここからは各カテゴリのPEファンドについて、代表的なファンドも紹介しながら解説していきます。

国内独立系PEファンド

日本で立ち上がったPEファンドは、少なくとも設立当初は日本の未上場企業に投資をするケースがほとんどです。

ファンドの成長や事業戦略の観点、もしくは投資先のバリューアップの目的でクロスオーバーM&Aを仕掛けるなど、何らかの形で海外企業に投資をするケースもあります。しかし、基本的には日本の地の利を活かして日本企業への投資を主とするファンドが多いです。

顧客に関しても最初は日本の投資家をターゲットとするケースが多いですが、その後は海外の投資家へ営業範囲を拡大するファンドも少なくありません。

日本の成長企業に興味を持つ海外投資家は多くいます。日本国内企業についてはこの後紹介する外資系よりも日系の方が強い場合も多いことから、日系PEファンドでも海外で投資家を獲得する余地があるのです。

<代表的な国内独立系PEファンド>

アドバンテッジパートナーズ

アドバンテッジパートナーズは最初のPEファンドを1997年に立ち上げて以来、バイアウト投資、上場支援、アジア投資のファンドを合計12本立ち上げています。これまでの投資件数は120件にのぼり、内100件以上が日本企業です。

PEといいつつ、事業内容に共感できる成長事業であれば上場株式に投資をおこなう場合もあります。たとえば2023年にはスポーツジムなどを営む上場企業ルネサンスに出資をしています。

インテグラル

インテグラルは、多様な投資手法を取り入れて運用をおこなうPEファンドです。投資家から集めた資金だけでなく、自己投資もおこなう投資家としての一面も持っています。

非上場・上場企業の双方のエクイティへの投資のほか、転換社債や新株予約権などを活用した投資も手掛けています。投資戦略もさまざまで、MBOを含む全株取得のほか、マイノリティ投資もおこないます。ハンズオン投資の場合は、M&Aや多角化、資金調達、事業提携など多様な経営戦略、財務戦略を実行可能です。

J-STAR

2006年創立の、PEファンドの中でも中堅企業や小規模企業への投資に重点を置いたファンドです。基本的には、企業の課題解決を通じたバリューアップ投資にフォーカスを置いていて、数あるPEファンドのなかでも、より純粋なPE投資手法を手掛けるファンドといえるでしょう。

投資規模が小さい分投資件数が多いのが特徴で、過去5年は毎年10件以上投資を実行し、創立15年余りながら、すでに投資企業が100件を超えています。

外資系PEファンド

外資系PEファンドの日本オフィスの役割は大きく二つあります。一つは、地域分散の一環として日本の企業に投資すること。もう一つは、日本の投資家にアクセスする目的で、ファンド立ち上げの事務・運営や投資家向けの営業を行う場合です。

両方の機能がある場合も、どちらかに特化している場合もあります。本社の意思決定次第で、今後ビジネスの範囲が広がったり、逆にシュリンクしたりすることもあるでしょう。

就職先として外資系PEファンドを考えるときには、自分が投資家営業を行いたいのか、投資先の探索やバリューアップなどを行いたいのか明確にしておく必要があります。外資系では、ファンドによってはどちらかの仕事が日本に存在しない可能性があるからです。

PEファンドでは、成長が期待できる中小企業を後押しするイメージが強いですが、外資系では、大手企業のカーブアウトや上場企業の非上場化などに投資するファンドも多くみられます。投資効率をふまえて、PEファンドながら大手企業とかかわりのある企業に投資するケースも多いのです。

<代表的な外資系PEファンド>

カーライル・グループ

2000年にカーライル・ジャパンを立ち上げて以来、日本でのファンド事業を継続していて、日本でビジネスを行う外資系PEファンドとしては長い歴史を持つのが特徴です。

日本企業への投資経験も豊富で、製造業や消費財、情報通信やヘルスケアなどさまざまな業種の企業に投資経験があります。日本市場での投資実績は4,500億円以上でIPOが8件、エグジット24件など、すでに投資が完了している案件も多数あります。

KKR Japan Limited

KKRは不動産やプライベートクレジット、ヘッジファンドなど多様な非伝統的資産に投資していますが、PEファンドとしても世界有数の企業です。こちらも2006年から日本に進出しています。日本の進出は、アジアで2005年の香港に次いで早く、当初はアジア全体の拠点の役割も担っていました。

日本での投資実績としては、2010年のインテリジェンス、2014年のパナソニックのヘルスケア部門への投資、2015年のPioneer DJへの投資などがあります。バランスシートが強固なため、投資家と共同して自己資本を投じる案件もあるのが特徴です。

ベインキャピタル・プライベート・エクイティ・ジャパン・LLC

グローバルで見ても有数のPEファンドで、日本ではすでに29の投資案件実績があります。大手企業からのカーブアウト事業の買収、株式非公開化、企業との共同投資など、さまざまな手法でPEへの投資を実行します。

過去にはドミノ・ピザの日本法人、アサツー・ディ・ケイなど大手企業グループへの投資実績もあります。消費財、小売、ヘルスケア、メディアなど多様な業種へ投資を行っています。

シティック・キャピタル・ホールディングス

PEファンドは欧米系だけでなくアジア系のファンドも散見されます。シティック・キャピタルは中国に本社がある総合金融グループで漢字表記は「中信資本」です。アジア系としては比較的古く、2004年に日本の1号ファンドを立ち上げています。2017年までで3号ファンドまでを立ち上げ、10社以上の日本企業に投資を行っています。

中国国内、日本の他は米国にしかオフィスがないため、投資先はシティック全体で見ても中国や日本、アジアが中心です。

商社系PEファンド

商社系PEファンドでは、投資先やバリューアップ手法、人的資源など、さまざまな面で母体の商社のリソースを活用しています。PEファンドが単体として大きくなれば、独自で投資機会を開拓して運用する可能性もあります。

しかし、ファンドのシナジーや独自性を鑑みると、投資先やファンド運営において完全に総合商社と独立したファンドばかりが運用される可能性は低いでしょう。

商社系PEファンドは投資先のエクイティの業種やタイプが限定されていて、一般にPEファンドと呼ばれないケースも少なくありません。

たとえば、インフラ開発プロジェクトに投資するファンドであれば「インフラファンド」と呼ばれる場合の方が多いです。それでも、未上場株式への出資を通じて投資するスキームが多いため、あくまでPEファンドの一種といえるでしょう。

<代表的な商社系PEファンド>

丸の内キャピタル

三菱商事の投資部門から独立したPEファンドです。カーブアウトや事業承継に特化した投資を行うのが特徴となっています。

投資先のバリューアップにおいて、三菱商事が構築したサプライチェーンや事業投資のネットワークを積極的に活用したり、三菱商事グループの人材を投資先に派遣したりするなど、三菱商事のリソースを有効活用できるのが大きな強みです。

ファンドは1号ファンドがEXIT済み、2号ファンドは多くの企業が投資中で、3号ファンドはクローズ済みですが、投資先選定中で、まだ投資先は未公開となっています。

三井物産企業投資

名前の通り三井物産傘下のPEファンドです。ただし、投資資金はすべて三井物産の自己資金としているため、2023年時点では、基本的に一般の投資家は機関投資家も含めて投資ができません。

こちらも、三井物産のリソースを有効活用して投資を行う方針で、バリューアップの一環として、必要に応じて投資先への人材派遣やコンサルティングなどもおこないます。資金の出し手は三井物産本体だけのため、普通株だけでなく、転換社債、優先株などさまざまな資本ストラクチャーでの投資が可能なのも特徴です。

MM Capital Partners

丸紅とみずほFGによって設立されたインフラ系ファンドです。2023年時点では丸紅が手掛けるインフラ開発事業への投資をおこなっています。

そのため、日本のファンドでありながら、これまでの投資先は、ラトビアやオーストラリアなどの海外事業です。また、資金の出し手も、設立当初はみずほ銀行と丸紅が主体とみられていますが、現在ではグループ外の投資家も積極的に募っています。

金融機関グループ

金融機関グループの場合、母体となる金融機関のタイプによって、PEファンドにもたらされるシナジーが変わってきます。

例えばメガバンク系のフィナンシャルグループは、傘下に銀行、証券、信託銀行、リースなど多様な金融機能を持っています。この場合PEファンドへPE投資案件の紹介や機関投資家としての投資資金の供給、自社の預金保有者、口座保有者のオルタナティブ投資先として紹介するといった形で、さまざまなシナジーが期待できます。

証券会社系の場合はホールセールを行っているのであれば、投資案件の紹介などが可能ですし、証券口座保有の法人や富裕層にファンド投資を促すこともできます。

保険会社系では、集めた保険料を運用する手法として立ち上げたファンドが母体となっている場合があります。独立後も系列保険会社の運用資金が供給される可能性があるでしょう。(ただし、資金の出どころはほとんど公開されないため、実際にどの程度系列保険会社からの投資を受けているかは不明です)

このように投資家サイド、投資案件の発掘サイドそれぞれでシナジーが期待できます。

<代表的な金融機関系PEファンド>

野村キャピタル・パートナーズ

野村證券グループのPE投資を行う企業です。前身となる野村プリンシパルファイナンスから数えれば、すでに20年以上の投資実績を持っています。未上場企業のバリューアップの他、MBOや株主の資本構成など、野村證券グループとして培ったノウハウを活用しながら、多様な投資ソリューションを提供しています。

バリューアップ、EXITにおけるM&AやIPOにおいては、投資銀行としての側面も持つ野村證券の実績やディール実行力も活用できます。

三菱UFJキャピタル

三菱UFJフィナンシャル・グループの傘下のファンドです。ベンチャーキャピタルとしての側面が強く、投資先はシード~アーリーステージの出資が多くを占めています。

投資業種は多様ですが、ITやサービス業が多いのが特徴です。銀行、證券、信託といったFGすべてのリソースを使って、投資先の開拓や資金調達、バリューアップにおけるソリューションを実行しています。

ティーキャピタルパートナーズ

現在では組織として独立しているため「独立系」とされる場合もありますが、もともとの母体は東京海上日動の未公開株投資部門です。その後、東京海上日動傘下で子会社となり、やがて独立して今に至っています。今では銀行、年金、保険とさまざまな機関投資家から投資資金を獲得しています。

2023年時点で7本のファンド立ち上げ実績があり、合計52社のベンチャーや未上場企業に投資を行っています。

その他PEファンド

ここまでのタイプに当てはまらないPEファンドとしては、次のようなケースがあります。

1.商社、金融機関以外が母体となったPEファンド

2.実質的に政府出資があり、公共性の高いPEファンド

3.地域活性に特化したPEファンド

3つ目については、しばしばその地域の地銀が出資したり、投資に参加したりしているなど、金融機関系に近い特性がある場合もあり、実際に「金融機関系」とカテゴライズされるファンドも珍しくありません。

JGIA

同社はJTと博報堂が出資し、また投資先のバリューアップ支援などを行う異色のPEファンドです。2016年設立ですでに550億円以上の投資実績を有しています。経営に積極的に関与して、投資先の資産価値向上や日本企業の成長を追求するのが特徴です。

地域経済活性化支援機構(REVIC)

こちらは形態としては株式会社ですが、公的機関である預金保険機構が株主となっているため、半官半民の組織です。事業成長のコンサルや出資なども行う一方で、企業の成長支援や事業再生を目的としたファンド運用も手掛けています。

活性化ファンド業務では「観光産業支援ファンド」「ヘルスケア産業支援ファンド」など特定のテーマのもと企業を支援するファンドを多数立ち上げています。

ひろしまイノベーション推進機構

特定地域の成長や事業再生を後押しするファンドの一つで、そのなかでは国内最大級のファンドとなっています。広島を中心とした中国地方の地元企業の成長を支援する目的で投資するファンドで、ハンズオン支援をおこなうのが基本です。

ファンドLP出資者として大手金融機関のほか、中国銀行、広島銀行、もみじ銀行など地銀勢が参加しているのが特徴です。また、同地域の事業会社も多数出資しています。

PEファンドごとの違いを理解して転職先の検討を

PEファンドにカテゴライズされるファンドは多数あり、それぞれ投資先の規模やコンセプトなど、さまざまな特徴があります。

PEファンドへの就職や転職にチャレンジしたいと考えている方は、ひとくくりにせずに自分がやりたい仕事、投資先としてかかわりたい領域を明確にして、自分に合ったPEファンドにチャレンジしてください。

=================

>PEファンドへのキャリアに関する記事

“総合系コンサル”から”PEファンド・投資チーム”への転職のステップ

https://www.axc.ne.jp/media/careertips/consul_pefund_howto

=================

今回の記事では、PEファンドのタイプをカオスマップにまとめたうえで、それぞれのカテゴリーの主要ファンド動向についてお伝えしました。

キャリアでお悩みの方は、ぜひアクシスコンサルティングにご相談ください。

アクシスの求人のうち、

約77%は非公開。

平均サポート期間は3年です。

各ファームのパートナー、事業会社のCxOに定期的にご来社いただき、新組織立ち上げ等の情報交換を行なっています。中長期でのキャリアを含め、ぜひご相談ください。

カテゴリー、タグで似た記事を探す

こちらの記事も合わせてご覧下さい

転職を考える3つのメリット

今回は転職を考えることで得られる、3つのメリットについて説明します。 最初にお断りしておきますが、 「必要のない転職はしない方が良い」 というのが私の基…

SEに必要な基本スキル その2 『説明力2』

こんにちは。 いつの間にか蒸し暑くなってきました。 夏の気配を感じる今日この頃です。 早速本題ですが、今回は『説明力』のパート2です。 &nb…

SEに必要な基本スキル その2『説明力3』

こんにちは。 今回は、『説明力』の3回目。下記の②の説明をいたします。 ■ 説明力を上げるステップ ① 説明の目的をはっきりさせる ② 相手の理解…

SEに必要な基本スキル その2 『説明力4』

こんにちは。 花火の季節ですね!皆さんは花火大会の会場へ行きますか? 私は30歳ぐらいから会場へ行くことが少なくなって かれこれ8年ぐらい…

SEに必要な基本スキル その2 『説明力5』

こんにちは。 暑いですね~! 夏休みシーズンがきました。 突然ですが、皆さんとって思い出の夏休みはありますか? 私は、前にも…